Intressimudelid näitavad, et kõrged baasintressid saadavad meid veel pikka aega

Hea teada ・ 15.06.2026

Lühiajalise kõrvalekalde asemel tuleb kõrgete baasintressidega arvestada veel pikemat aega. See tähendab, et investorid peavad tähelepanelikumalt hindama, kas neile pakutav tootlus on kooskõlas tõsusnud baasintressidega ja kas see vastab tegelikult võetavale riskile, räägib Coop Panga finantsjuht Paavo Truu.

Intressikeskkond on nagu ilm – muuta me seda ei suuda ja kõigeks tuleb valmis olla. Samas annab tark ja läbimõeldud tegutsemine võimaluse muutlikes oludes paremini toime tulla.

Esimese asjana on oluline mõista, et ei ole olemas ühte ja ainuõiget baasintressimäära, vaid igal valuutal on oma intressikeskkond. Meie majanduskeskkonnas on kõige olulisem see, mis toimub euro intressidega, kuigi paljudele investoritele läheb kindlasti ka USA dollariga toimuv korda.

Eurotsoonis on kolm olulist intresside kategooriat:

- Euroopa Keskpanga (EKP) poolt otsustatavad baasintressid;

- Euriborid (1 kuni 12 kuu pikkustele tähtaegadele);

- Pikemateks tähtaegadeks swap’i tasemed.

Kes on ostnud kinnisvara laenuga või võtnud auto liisingusse, on suure tõenäosusega enim mõjutatud 6 kuu euriborist. Kuigi euribori määr kujuneb Euroopa suurimate pankade omavaheliste tehingute alusel, juhib selle liikumist tugevalt nii Euroopa Keskpanga tegevus kui ka ootused nende tegevusele.

Just ootused on see, mis on pannud euribori tänavu nii kiirelt tõusma. Äsja tõstis Euroopa Keskpank oma baasintresse esimest korda ligemale kolme aasta jooksul, vastusena Lähis-Ida konflikti eskaleerumisest tekkinud soovitust kiiremale inflatsioonile.

Juba selle otsuse eel hüppasid euriborid aasta algusega võrreldes üles 0,4–0,5 protsendipunkti. Samas näevad turuosalised, et selle aasta sees võib EKP oma baasintresse tõsta veel täiendavalt 0,25 protsendipunkti võrra või isegi enam. Nii hinnastuvad euriboril baseeruvad ehk n-ö ujuva intressiga laenud ja ka võlakirjad juba uuele kõrgemale intressitasemele ümber.

Kes võtab intressitõusu enda kanda?

Kui võtta aluseks, et kõik muud tingimused peale baasintresside muutumise jäävad edaspidi samaks, siis peaksid uued üheaastased fikseeritud hinnaga võlatooted pikendamisel või üle rullimisel hinnastuma 0,4–0,5 protsendipunkti kõrgemale intressitasemele. See puudutab näiteks üheaastaseid võlakirju, lühiajalisi käibekapitali laene, arvelduskrediite jne. Kui sellist kõrgemat hinnastamist ei juhtu, siis sisuliselt langeb riskimarginaal samavõrra ja sellises olukorras tuleks küsida, kas selline asjade käik on õigustatud.

Euriboride tulevikutehingud näitavad, et uue kõrgema taseme püsimist oodatakse ka pikemas tulevikus.

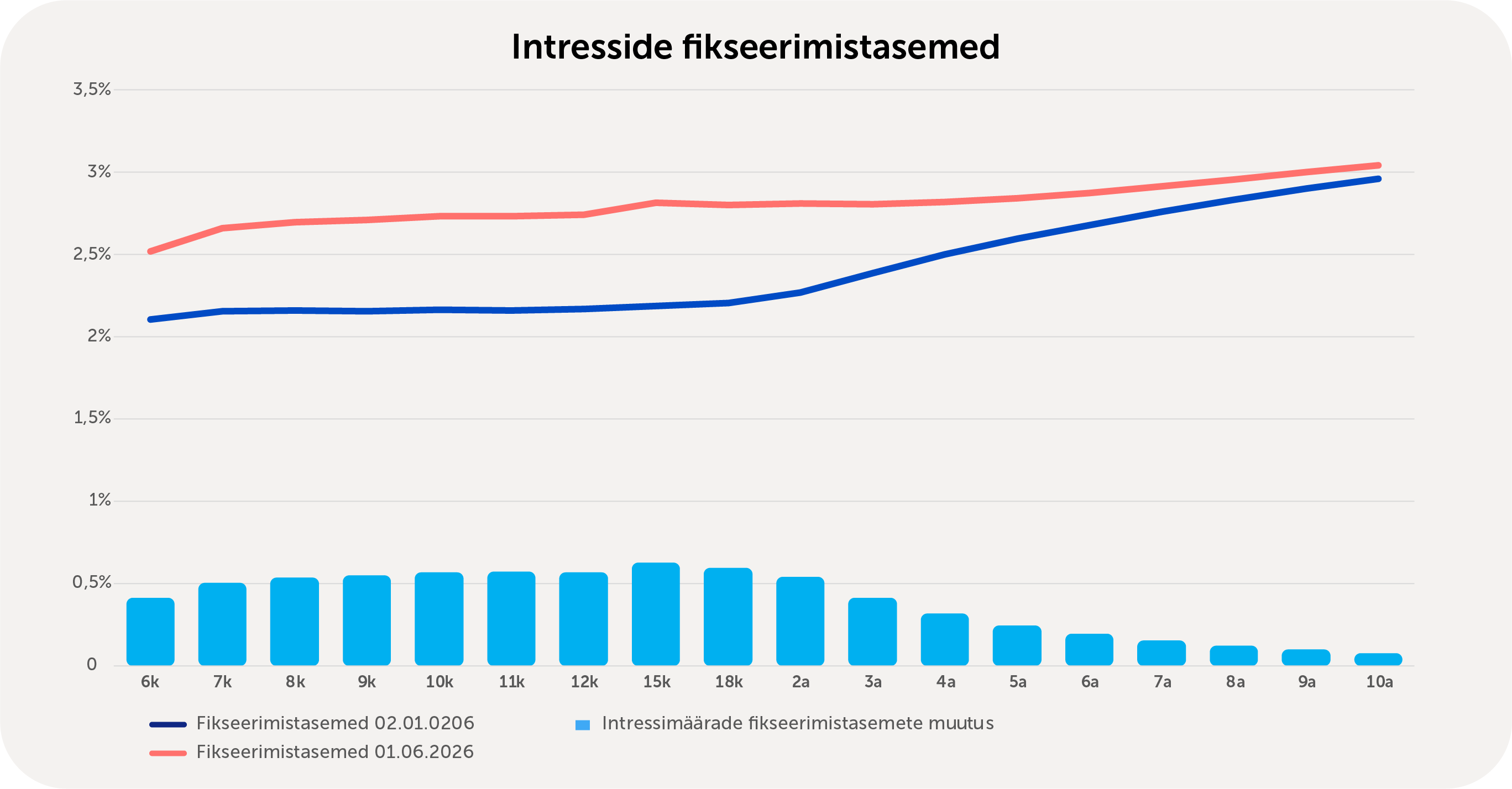

Pikaaegsete intresside fikseerimise baasina kasutatakse intressimäärade vahetustehingutel põhinevaid hindu (inglise keeles interest rate swap ehk IRS).

Intressimäärade vahetustehingu dünaamikat kirjeldab allolev joonis, kus on näha swap’ide kõver erinevateks tähtaegadeks selle aasta alguses ja nüüd juuni alguse seisuga. Erinevate tähtaegade swap’i määrasid saab ka ise internetist leida, kui otsida märksõnu nagu „EUR Swap 5 years“ vms.

Selle joonise pealt saame teha kolm järeldust. Esiteks on baasintressid aasta algusega võrreldes oluliselt tõusnud. Teiseks on tugevamini tõusnud baasintressimäärad tähtaegades kuni 3 aastat. Ka pikemad baasintressimäärad on tõusnud, kuid oluliselt vähem. Kõver ei ole ka pikemas otsas langev nagu ta oli mõne aasta eest kui lühiajalised intressid tegid oma tippe. See tähendab, et praegustelt tasemetelt ei prognoosita intressitasemete langust ka mitte pikemas perspektiivis.

Taolisi kõveraid kasutatakse selleks, et õiglaselt hinnastada pikaajalisi fikseeritud hinnaga võlainstrumente, sh pikaajalisi fikseeritud laene ja ka fikseeritud intressiga võlakirju.

Toimunud kõverate muutust vaadates võib öelda, et kui näiteks 3-aastase võlakirja riskile vastav intressimäär aasta alguses oli 5%, kus baasintres oli 2,39% ja sellele lisandus riskipreemia 2,61%, siis täna kõikide muude tingimuste samaks jäädes peaks sellise võlakirja tootlus (yield) olema hoopis 5,41%. Sellisel juhul oleks riskipreemia sama ja baasintressimäär 2,81%. Kui sama emitent pakub täna sama pikkuse ja iseloomuga võlga sama intressiga kui aasta alguses, siis saab investor praegu 0,41 protsendipunkti madalama riskipreemia.

Ehk kui investor on valmis täna rahastama mõnda projekti sama intressimääraga, mis aasta alguses, siis saab ta oma võetava riski eest väiksema tasu. Kui investor soovib muutunud majandustingimustes saada vähemalt sama tasu võetava riski eest, peaks ka lõplik intressimäär olema varasemast kõrgem. Seda peaks iga investor endale teadvustama, seda enam, et kõrgemad intressimäärad jäävad meid prognooside järgi saatma veel pikemaks ajaks.

Viimased postitused

Hea teada・03.07.2026

Lasteaed leidis IT-muredele lahenduse peale harivat õppekäiku

Rahatarkus・12.05.2026

Aktsiate tagasiostud kasvatavad investori osaluse väärtust